<철금속>

1. STS : 서서히 오르는 중

- 여전히 혼조를 거듭 중이지만, 다행인 것은 조금씩 레벨업되고 있음, 업체마다 의견이 적자 판매에서 벗어나야 한다는 데로 수렴이 되고 있어, 일부 업체들을 선두로 단가 이상 시도에도 나선다는 계획

- 수요의 큰 변화는 감지되고 있지 않으나, 공급의 공백 가능성으로 시장이 균형을 찾아가며 점진적인 가격인상 가능성을 보임

2. 후판 : 한 달 반째 유통가 제자리걸음

- 조선향을 제외한 비조선향 분야의 후판 수요가 주춤한데다 수입 후판 가격도 약세가 이어지면서 인상 동력이 사라지고, 매출 감소와 수익성 악화가 이어지며 9월 말까지 시황 반등 가능성은 낮을 것으로 보임

- 후판 공급 단가 인상 기조를 이어가려는 고로 업계와 구매를 늦추려는 수요가들 사이에서 유통 업계는 3분기 실적에 적신호가 켜지고 있어 당분간 관련 업계의 판매 부담이 가중될 것으로 관측

3. 철스크랩 : 길어지는 정체기, 이윤구간 갈수록 좁아져

- 9월 이후 성수기 진입에 대한 기대감이 다소 희미해진 상황으로 추석 전까지 원활한 입고가 이뤄지며 가격 정체는 한동안 계속 이어질 전망

- 튀르키예는 비교적 안정세를 보이고 있으나, 변동성이 매우 높기에 철강 제품 판매가 계속 호조일지는 미지수, 일본 내수 시장의 가격 상승에 한계를 나타내며 하락전망이 나타나고, 이에 따른 베트남 상승세가 이어지긴 어려울 것으로 보임

<비철금속>

- 비철금속, FOMC 전 약보합세

- 미국 FOMC(Federal Open Market Committee_연방공개시장위원회)

를 앞두고 포지션을 정리하는 모습이 보이며 대부분의 품목이 약세를 보임.

- 기준금리 동결이 유력시 되고는 있지만, 유가가 강세를 이어가고 있으며, 연준이 매파 기조의 종료를 선언하기에는 아직 시장 환경이 연준의 기준치에 부합하지 못 하다는 것이 시장 전반의 분위기

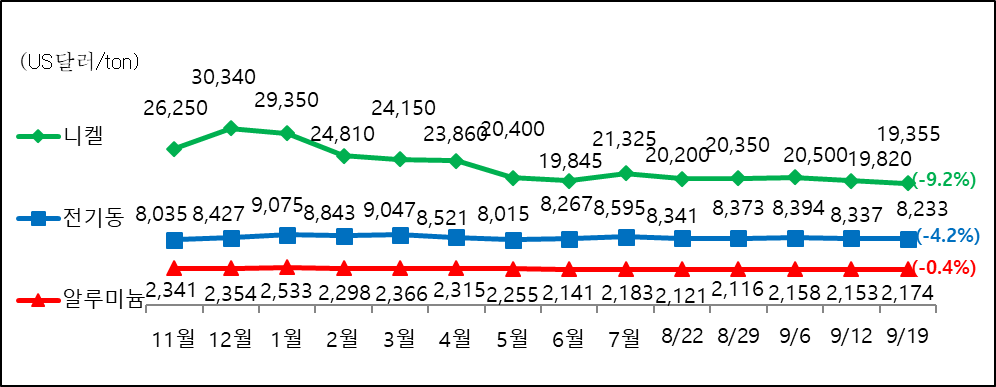

- 니켈 : 달러화 강세에 따른 위험자산 기피심리 확산 및 LME 재고량 증가세로 하방 압력이 발생함. 인도네시아의 8월 니켈 생산량이 전년동월대비 18.5% 증가하면서 하방 요인으로 작용함

- 전기동 : 재고의 지속적인 증가가 더해지며 하락세를 보임. 22년 10월에 14만톤을 넘어선 이래 1년만에 14.9만톤까지 재고가 증가하였고 이는 두달전 5.4만톤의 2.7배 이상이되는 양으로 상방을 제한하는 요소가 됨

알루미늄 : 50만~60만톤 박스권 아래로 떨어졌고 홀로 재고가 줄어드는 모습을 보이며 소폭 상승함. 하지만 중국의 부양책 소식도 부재하고 좋지 않은 경기 전망에 상방을 제한함

'시황&기사' 카테고리의 다른 글

| 10월 1주차 기상 정리 (53) | 2023.10.11 |

|---|---|

| 10월 1주차 원자재 시황 (91) | 2023.10.05 |